2024/12/23 7:25:00

2024/12/23 7:25:00

最近几天被一个消息刷屏:海康威视市值蒸发4000亿,海康威视暴跌4000亿。

如果不是长期关注海康威视的市值,还以为是一夜之间崩盘了。

星空君按图索骥去查了下出处,发现是说海康威视从2021年高点至今,大概三年半的时间,市值跌了4000亿。

对于这个消息,星空君哭笑不得,其实海康的市值主要是2021年下半年跌下去的,和2022年相比,现在反而有所回升。

这就是新闻学的“魅力”。

2021年下半年发生了什么?

踩踏效应。

机构投资者从2021年6月底的1557家,锐减至2022年6月末的391家,持股比例降至22.94%。

机构的大规模逃离,导致股价崩塌。

长期以来,海康威视是机构抱团股之一,随着国内、国外市场的压力陡增,公司的成长性发生变化,赚的盆满钵满的机构投资者离场套现。

而海康威视的业绩并没有像市值变化那样糟糕,甚至还充满着勃勃生机。

一、海康威视的现状

海康威视的发展过程分三段:

第一段是2019年被制裁之前,国内靠着庞大的G端和B端客户快速成长,智慧交通、智慧城市对安防摄像头的需求不断升级,尤其是和AI结合后,很多G端B端客户酝酿信息化升级。国外市场突飞猛进,全球对摄像头的需求爆发式增长;

第二段是2019年被制裁到2021年,国外市场影响巨大,但国内影响有限,公司单极成长,风险开始出现;

第三阶段是2021年之后,随着G端、B端压缩各项支出,公司国内业务陷入成长危机,与此同时,国外业务没有明显改善。

现在海康威视依然处于第三阶段。

当前的困境有两大原因造成,一是外部原因,主要是G端压缩预算;二是公司的多元化转型未及预期。

其实也不是未及预期,星空君感觉面向C端的新兴业务做的挺好的,主要是G端的传统业务规模太庞大了,新兴业务一时半会很难取代传统业务。

数据来源:iFind

2019年,公司的创新业务营收44亿元,到了2023年,公司的创新业务营收突破180亿元(同口径)。

后来,为了展示丰富多元化的产品线,公司又把创新业务进行了拆分。多出来存储、智能家居、汽车电子等产品线。

数据来源:iFind

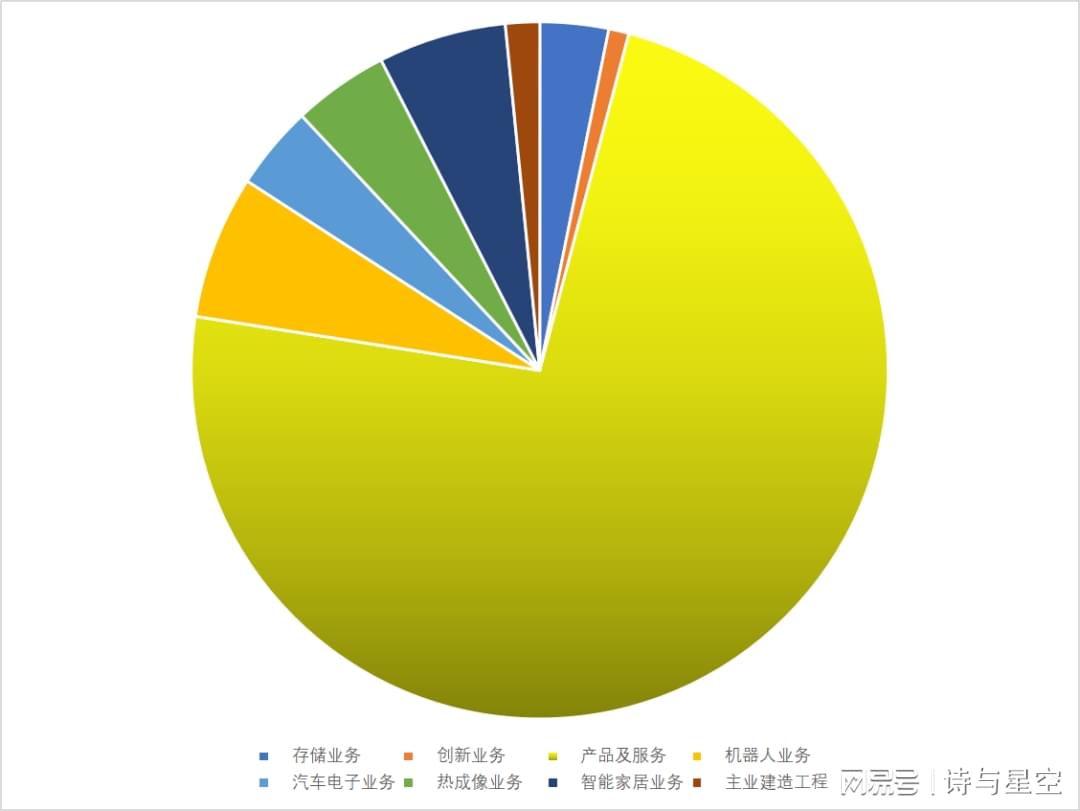

以2024年半年报数据为例,公司创新业务的细分产品线是这样的:

机器人业务:营业收入为27.44亿元,占总营业收入的6.66%,同比增长20.45%。

智能家居业务:营业收入为24.49亿元,占总营业收入的5.94%,同比增长12.17%。

热成像业务:营业收入为18.30亿元,占总营业收入的4.44%,同比增长24.05%。

汽车电子业务:营业收入为16.06亿元,占总营业收入的3.90%,同比增长60.35%。

存储业务:营业收入为13.12亿元,占总营业收入的3.18%,同比增长65.51%。

其他创新业务:营业收入为3.87亿元,占总营业收入的0.94%,同比下降15.33%。

也就是说,除了传统业务外,海康的所有创新业务,都是两位数增长率在高速成长。

二、G端的破局

公司的核心业务依然是G端业务,拖累了公司的发展。

A股也在转型,投资者的投资喜好也应该转型。

可口可乐十年如一日的维持营收规模400亿美元上下净利润80亿美元上下,并不妨碍它对投资者的吸引力。

优秀的企业不应该只盯着成长性,随着中国各行各业进入存量市场,绝大多数领域将面临成长性抵达天花板的情况。

天量的G端摄像头会拆掉吗?

不可能。

不仅如此,它们也会进入存量时代,已经损坏、折旧到期的摄像头需要更换。不更新不换代必然会带来新的城市治理难题。

这何尝不是一个庞大的市场空间。

最近翻了翻智慧城市相关的上市公司财报,拉胯的一塌糊涂。在过紧日子的城市经营理念下,一些非必要的投资被压缩。

然而这是一把双刃剑。表面上节约了开支,降低了财政预算,却相应的熄灭了一个行业发展的上进心,后面跟着降薪、裁员甚至破产。反过来,企业效益差了,又影响财政收入。

所以这种突如其来的压缩投资,一定是阶段性的,只能是阶段性的。

2024年的半年报和三季报里有一个好消息,相当一部分城投(或地方财政局)直接入股的上市公司,比如做环境治理的,现金流大幅好转。这预示着化债进入实质性阶段,那么很快将传导至其他G端业务。

三、成长性

海康威视失去成长性了吗?

答案是不完全是:G端业务确实成长乏力,但创新业务正在蒸蒸日上。

那么海康威视还是不是一个很好的投资标的呢?

星空君一直比较推崇巴菲特的选择理念,他的重仓几乎全是消费品企业(需要注意的是,在巴菲特的理念里,苹果不是高科技企业,而是消费品企业,这个话题改天再聊)。

消费品的特点,是市场地位稳固、定期有大量的换新需求、毛利(资产收益率)较高且稳定... ...

按照这个逻辑,我们身边随处可见的海康威视,某种意义上也是消费品企业。

当然了,海康威视自己对存在的问题看的非常透彻。

公司在半年报中也提到:

国内基建、房地产相关市场持续调整,部分国家和产品受贸易保护政策限制,劳动力优势削弱,经济处于转型升级过程中。公司以智能物联技术和产品赋能经济、社会数字化转型,推动生产力的新发展,但转型升级难以一蹴而就,结构性压力长期存在,过程中出现的起伏仍将影响公司业务开展。